اكد مدير الدائرة المالية في مؤسسة المتقاعدين العسكريين الاردنيين احمد النسور ان جميع المتقاعدين العسكريين، سواء على نظام التقاعد او الضمان الاجتماعي، يمكنهم الاستفادة من خدمات المؤسسة. وبين النسور في تصريحاته لاذاعة "عين اف ام" ان اغلب الخدمات تعتمد على تاريخ الانتساب وتاريخ تقديم الطلب، ما يضمن ترتيب الاولويات بشكل عادل.

واوضح النسور في تصريحات إذاعية ان المؤسسة توفر سلف شخصية للمتقاعدين تتراوح قيمتها بين 500 و1200 دينار بحسب الرتبة، على ان يتم تقسيطها على 24 شهرا عبر اقتطاعات شهرية من الراتب التقاعدي، مؤكدا ان هذه التسهيلات تهدف لدعم المتقاعدين وتحسين مستوى معيشتهم.

اقرأ أيضا :

عدد المنتسبين وفرص العمل

قال النسور ان عدد المنتسبين للمؤسسة تجاوز 125 الف منتسب بينهم نحو 6 الاف على نظام الضمان الاجتماعي، ما يعكس اهمية المؤسسة في تنظيم شؤون المتقاعدين. واضاف ان المؤسسة تتلقى عبر منصاتها الالكترونية اكثر من 45 الف طلب توظيف في مجالات الامن والحماية والادارة، ما يوفر فرص عمل متخصصة للمتقاعدين الراغبين بالاندماج في سوق العمل.

وبين ان رواتب من تجاوزوا سن 45 عاما تصرف مباشرة من الضمان الاجتماعي، بينما تتحمل وزارة المالية دفع رواتب من هم دون ذلك مع استردادها لاحقا من المؤسسة لضمان استمرارية التغطية المالية.

السلف النقدية وفق الضمان الاجتماعي

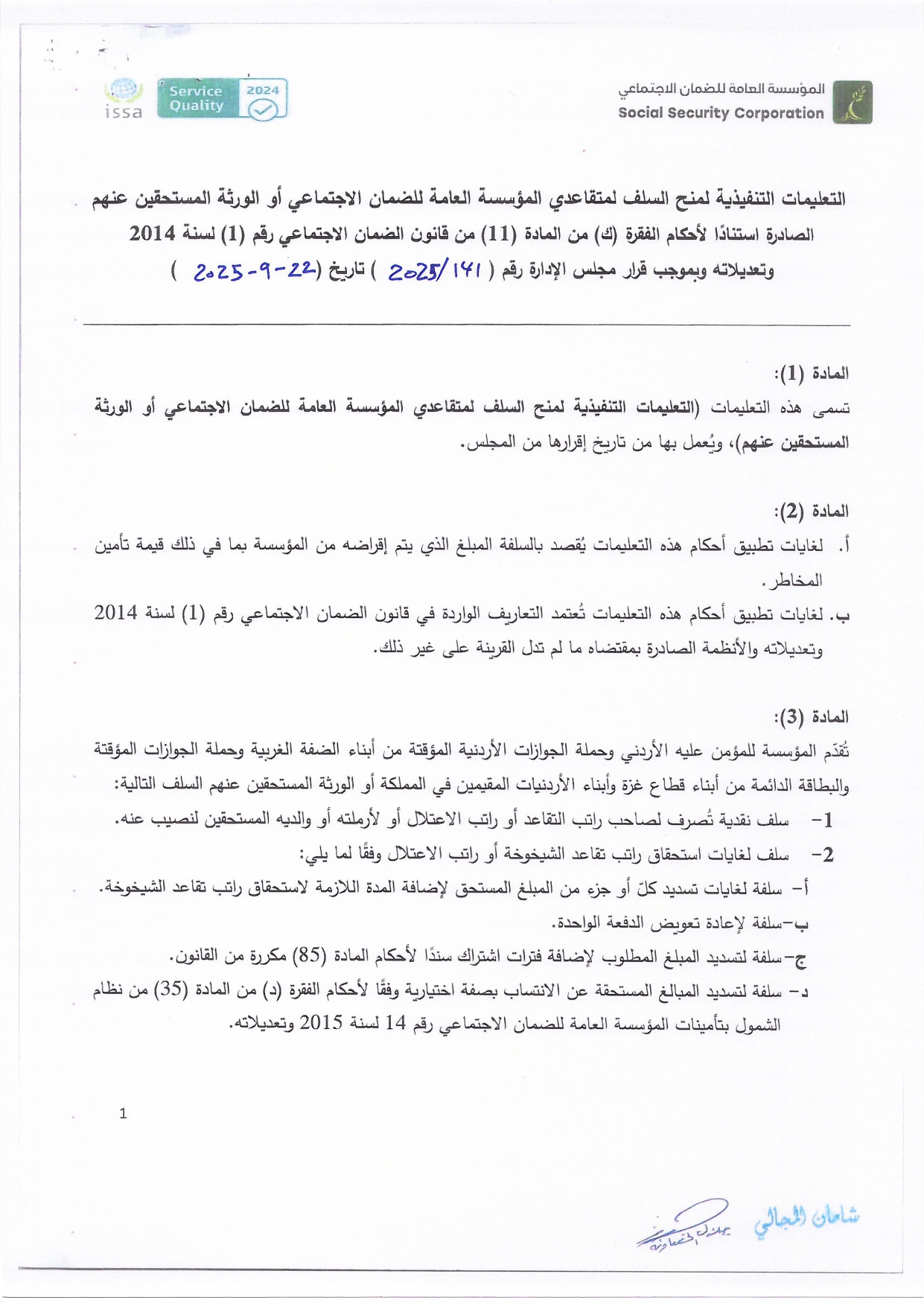

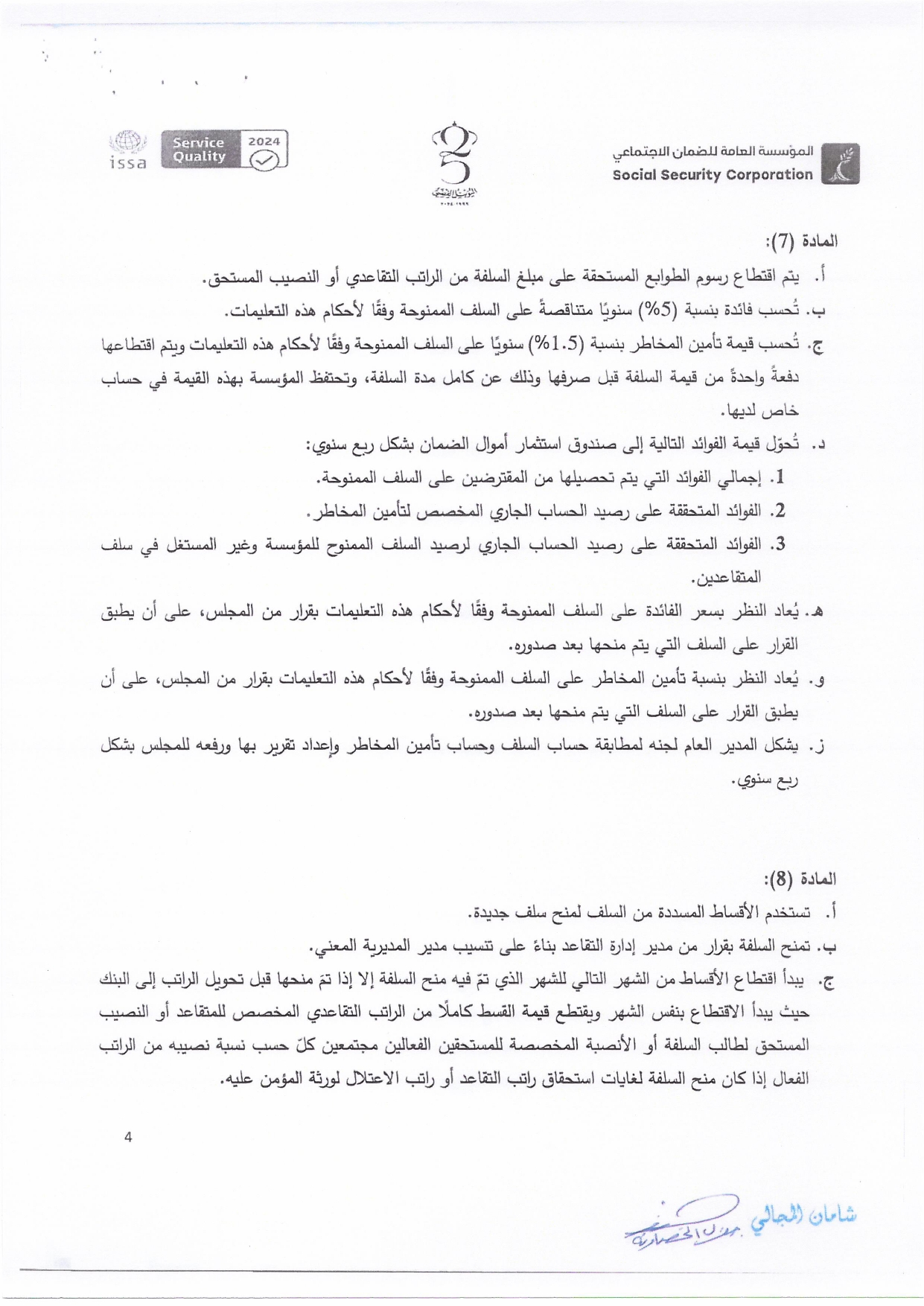

اشارت التعليمات الصادرة عن المؤسسة العامة للضمان الاجتماعي الاردنية لعام 2025 الى ان السلفة تعرف قانونا على انها مبلغ يقرض للمستحقين، يشمل قيمة التأمين على المخاطر المترتبة على القرض. وتشمل الفئات المستهدفة المؤمن عليهم الاردنيين، وحملة الجوازات المؤقتة من ابناء الضفة الغربية وقطاع غزة، وابناء الاردنيات المقيمين في المملكة.

وتنقسم السلف الى نوعين رئيسيين: الاولى سلف نقدية تصرف لصاحب الراتب التقاعدي او للورثة، والثانية سلف خاصة لغايات استكمال مدد الاستحقاق للراتب التقاعدي او الاعتلال، بما يشمل تسديد مبالغ اضافية او اعادة التعويض على دفعة واحدة.

شروط وضوابط منح السلف النقدية

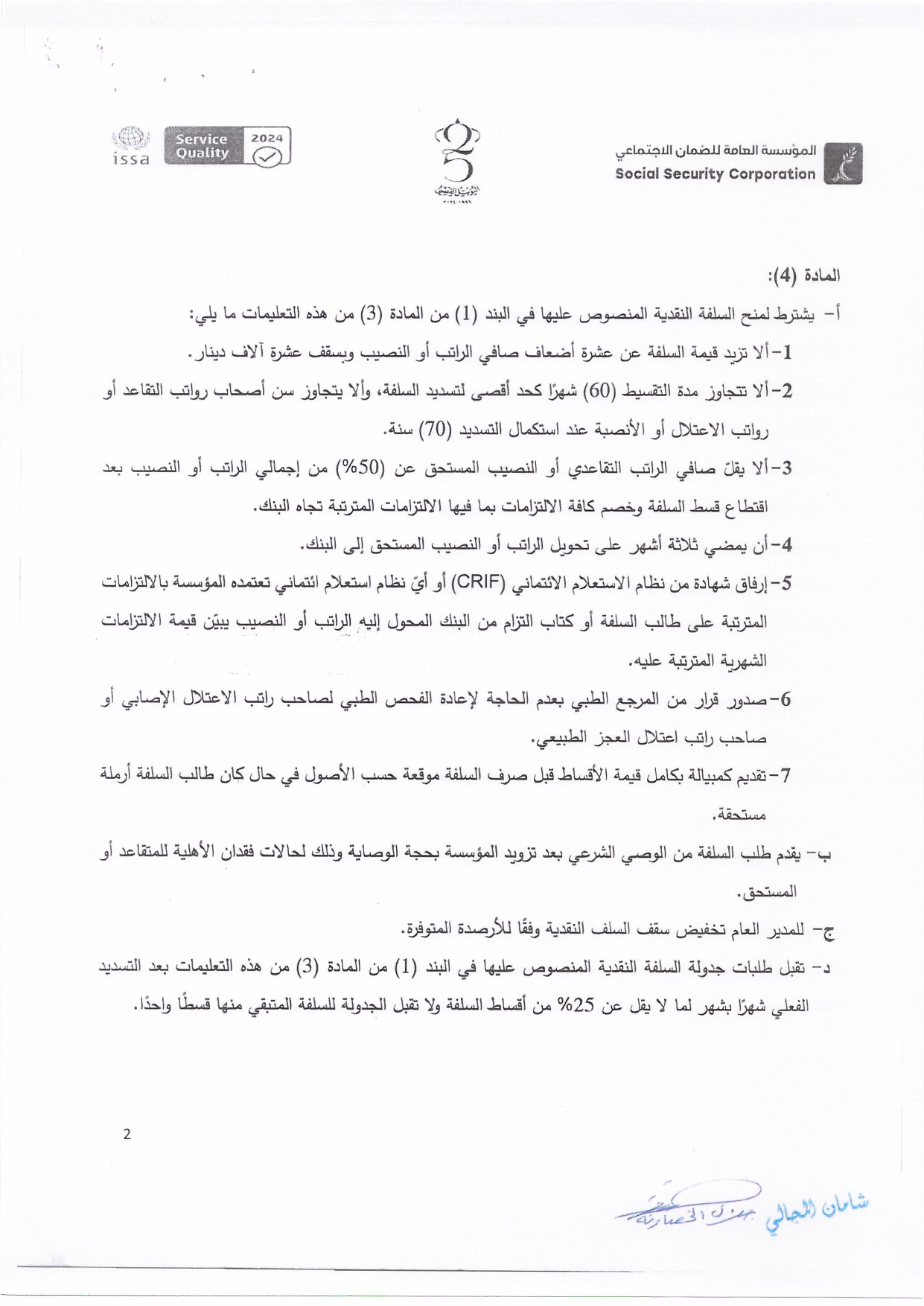

حددت التعليمات ان قيمة السلفة النقدية لا تتجاوز عشرة اضعاف صافي الراتب التقاعدي وبسقف اقصى يصل الى عشرة الاف دينار، مع ضرورة الا تتجاوز مدة التقسيط 60 شهرا، شرط الا يزيد عمر المقترض عن 70 عاما عند انتهاء السداد. كما يشترط ان يبقى صافي الراتب بعد اقتطاع الاقساط وكافة الالتزامات الاخرى لا يقل عن 50% من الراتب، وان يكون قد مر ثلاثة اشهر على تحويل الراتب الى البنك المعتمد.

ويجب تقديم شهادة من نظام الاستعلام الائتماني (CRIF) او كتاب التزام من البنك يوضح قيمة الاقتطاعات الشهرية القائمة، فيما يشترط لمن يتقاضى راتب اعتلال صدور قرار طبي بعدم الحاجة لفحص طبي اضافي.

ويجوز للمدير العام تخفيض سقف السلف النقدية حسب الارصدة المالية المتوفرة في صندوق السلف، كما تسمح التعليمات بجدولة السلف القائمة بعد سداد ما لا يقل عن 25% من اقساط السلفة الاصلية.

السلف الخاصة لاستكمال الرواتب التقاعدية

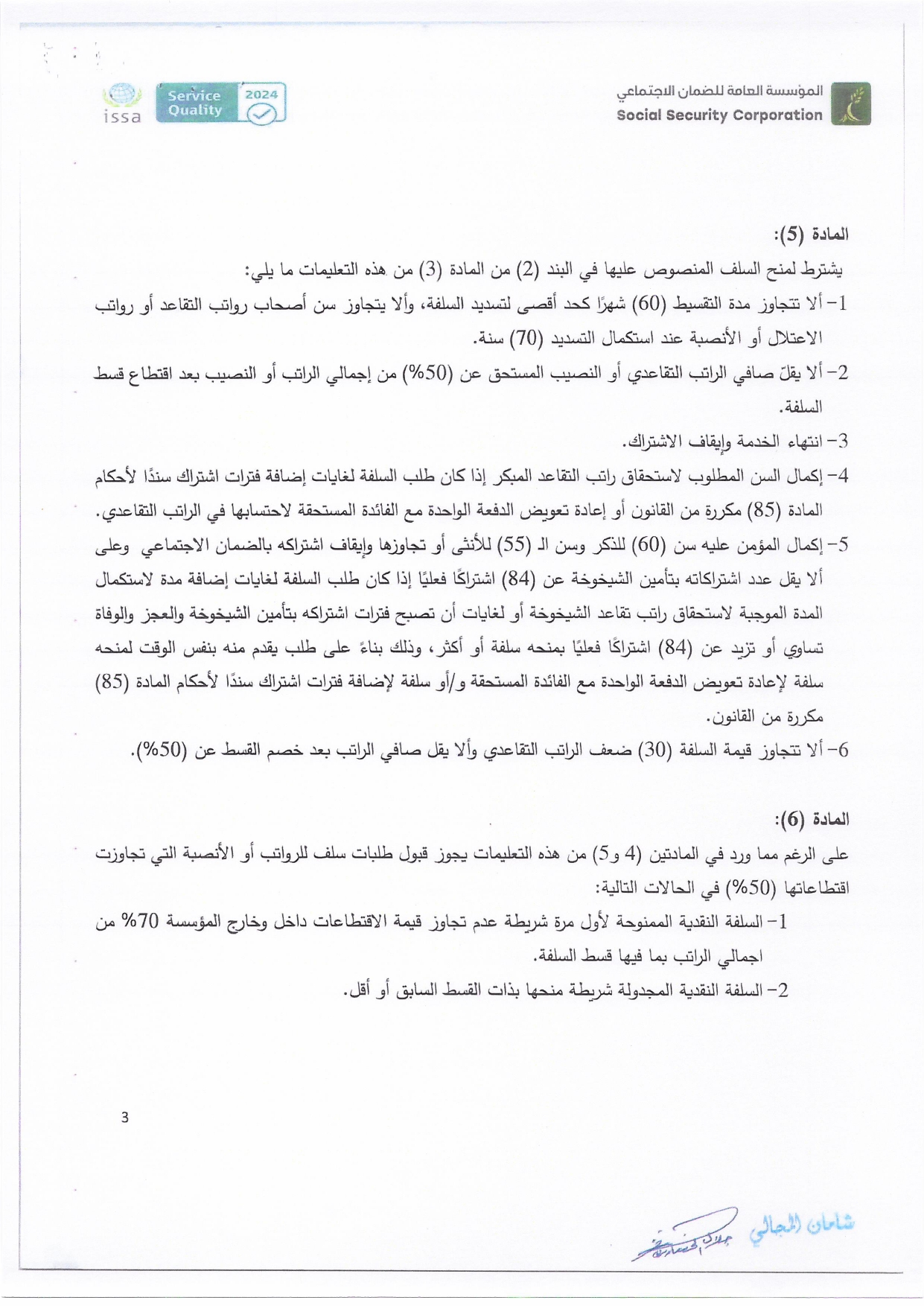

تتيح التعليمات منح سلف لغايات استكمال مدد الاستحقاق، على ان يكون المؤمن عليه قد انهى خدمته واوقف اشتراكه الفعلي رسميا، وان يكون قد بلغ السن القانوني المطلوب (60 للذكور و55 للاناث) او تجاوزه. كما يشترط لاضافة مدد الشيخوخة ان يكون لدى المتقاعد 84 اشتراكا فعليا على الاقل في تأمين الشيخوخة والعجز والوفاة، على ان تصل قيمة السلفة الى 30 ضعف الراتب التقاعدي، مع الحفاظ على بقاء 50% من صافي الراتب.

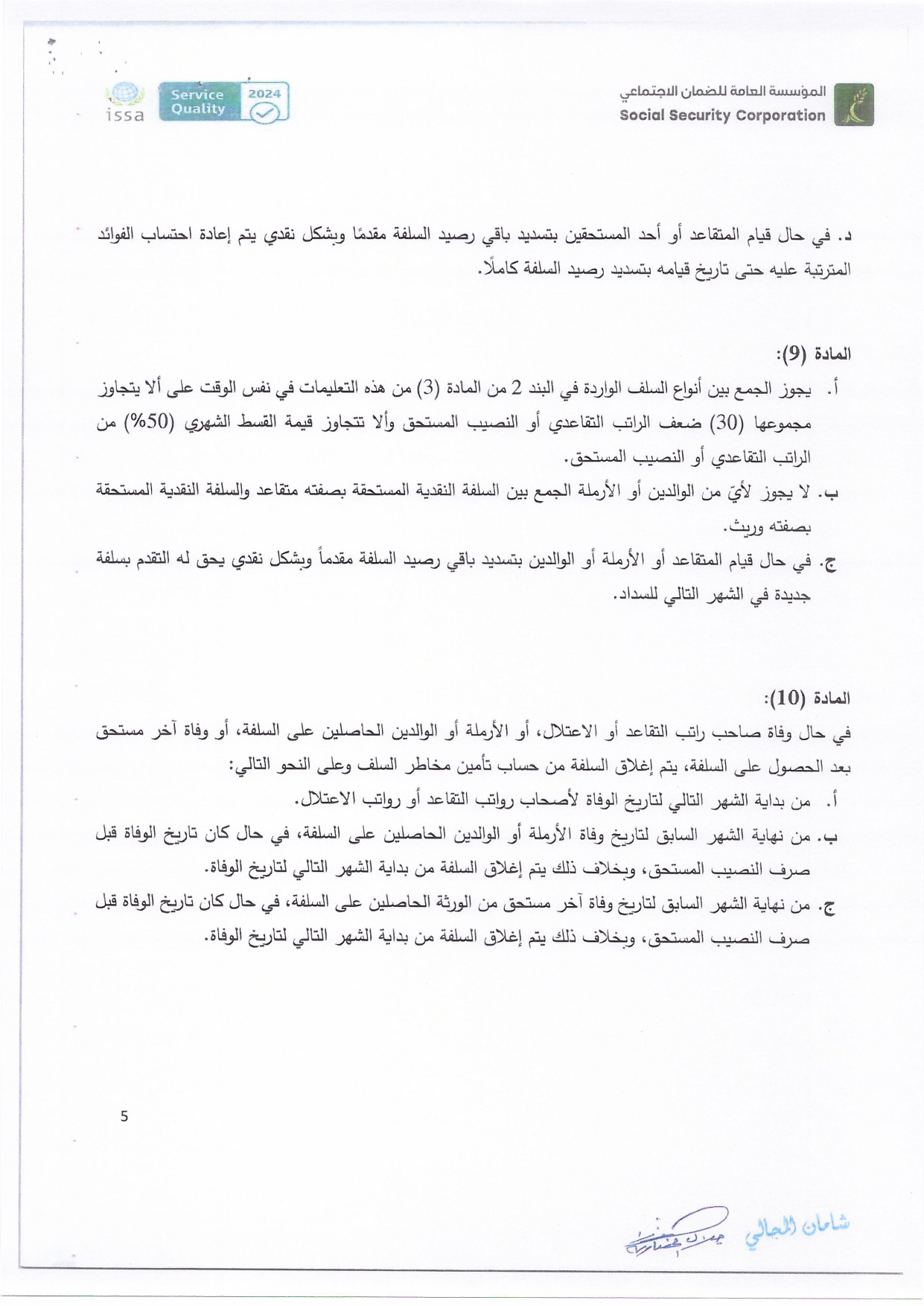

وتمنع التعليمات الجمع بين السلفة بصفة متقاعد والسلفة بصفة وريث لنفس الشخص في وقت واحد، بينما يسمح بتسديد رصيد السلفة مقدما والتقدم بطلب سلفة جديدة في الشهر التالي مباشرة.

الاحكام المالية وآلية الاقتطاع

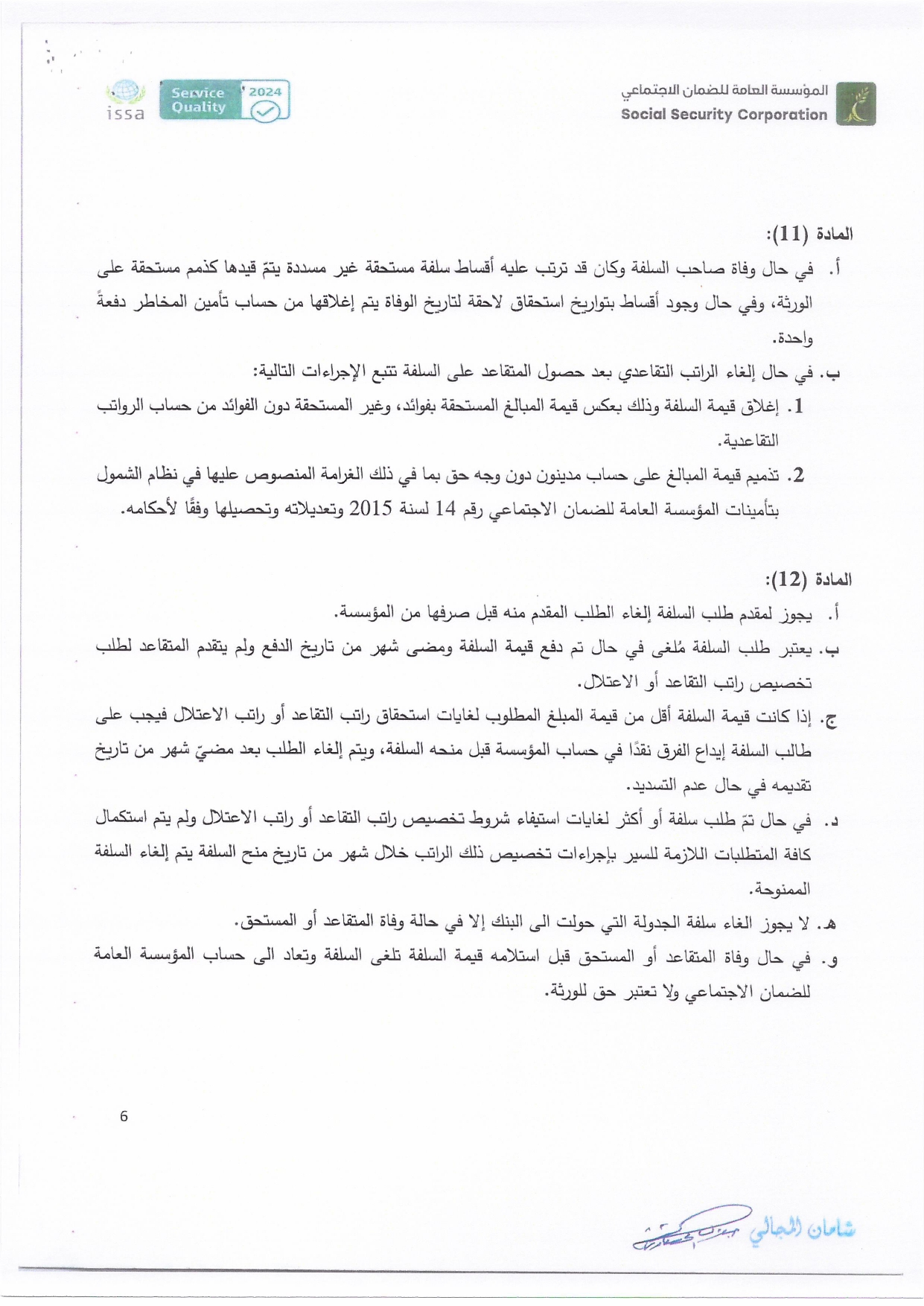

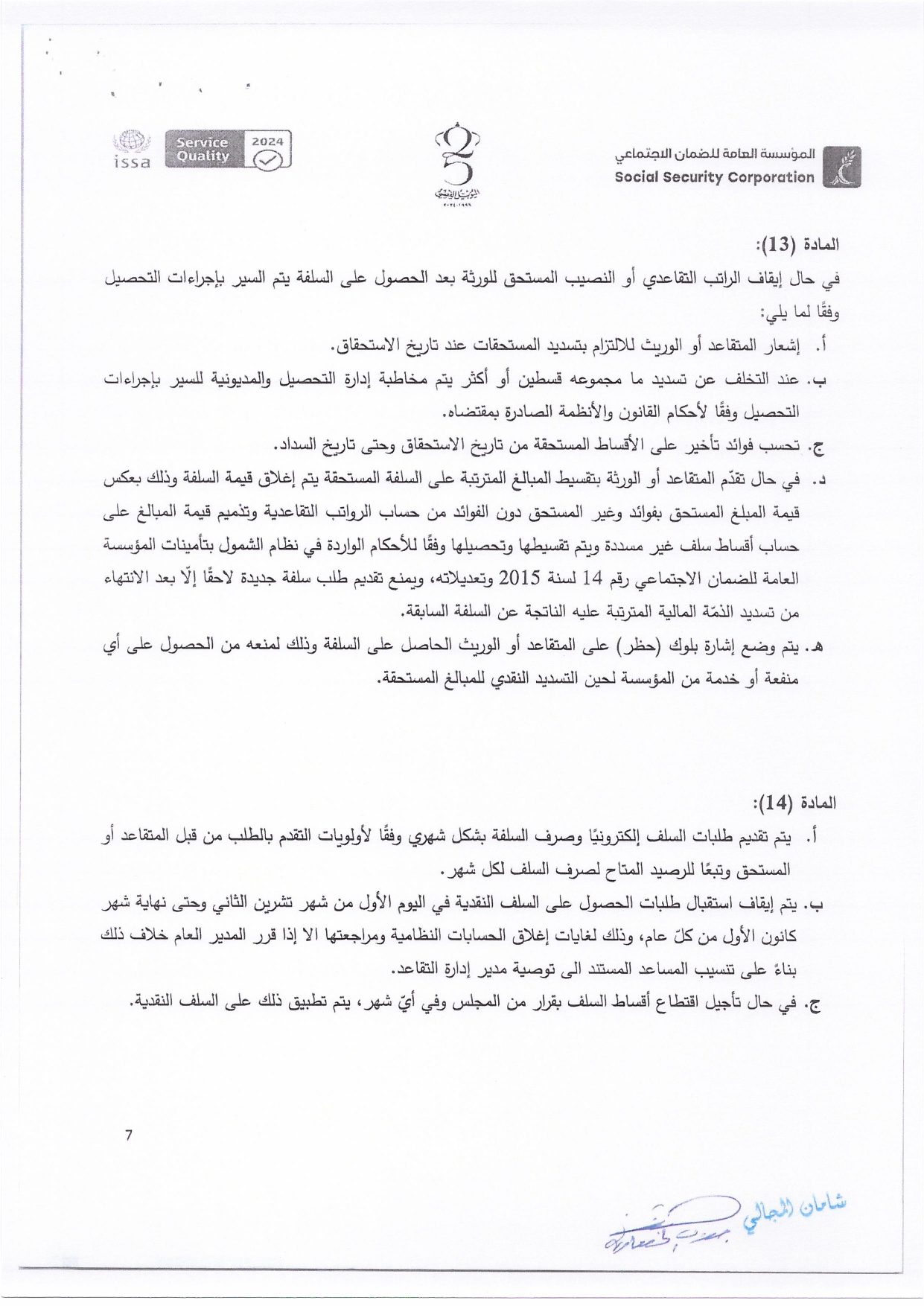

تحتسب الفائدة السنوية على كافة السلف بنسبة 5% متناقصة، وتحوّل عوائدها الى صندوق استثمار اموال الضمان. كما يقتطع رسم تأمين مخاطر بنسبة 1.5% دفعة واحدة من قيمة السلفة قبل الصرف. ويبدأ اقتطاع الاقساط الشهرية من الراتب التقاعدي في الشهر التالي لمنح السلفة، مع امكانية الغاء الطلب قبل الصرف. وفي حال وفاة صاحب السلفة، يغلق الرصيد المتبقي وتعتبر الاقساط المتاخرة ذمة على الورثة.

واشارت التعليمات الى ان تقديم طلبات السلف يتم الكترونيا، مع ايقاف استقبال الطلبات النقدية سنويا من بداية تشرين الثاني وحتى نهاية كانون الاول لغايات الاغلاق المالي، لضمان تنظيم العمليات المالية واستدامة صندوق السلف المخصص.